配合《產業創新條例》修法、新增未分配盈餘實質投資免加徵5%營利事業所得稅,財政部今(9)日將公告明訂四大適用要件,包括實質投資範圍、適用年度、投資時間及投資金額,企業盈餘發生次年起三年內,以該盈餘投資的實際支出金額須達100萬元,才能適用。

產創條例去年修正通過後,除將四大租稅優惠延長十年,也新增23條之3,企業若以未分配盈餘進行實質投資,可列為未分配盈餘減除項目,免加徵5%營所稅,希望藉此提升國內投資動能,促進企業以盈餘進行實質投資。

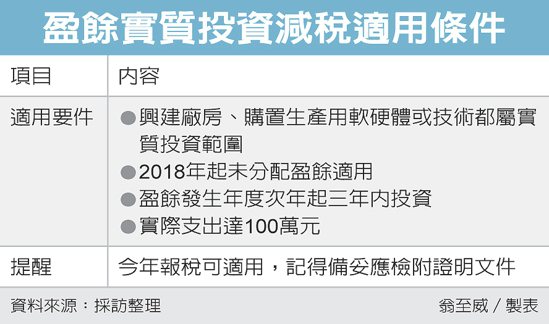

配合這項修法,財政部也發布子法。首先,興建廠房、購置生產用軟硬體或技術,如機械、設備、著作權、專利權等,都屬實質投資範圍,但不包含購買土地及非屬資本支出的器具與設備。

其次辦法適用年度訂為2018年未分配盈餘,也就是今年5月報稅時首度適用;第三,明訂企業必須在盈餘發生年度次年起三年內,以該盈餘從事實質投資;最後財政部也明訂,實際支出金額合計須達100萬元以上,才可適用。

賦稅署副署長李怡慧表示,原本預告版本中,要求企業各項投資必須檢附董事會或股東會決議,但後來考量企業規模不一,因此正式公告版本,並未將董事會或股東會決議文件列為必要文件,減輕企業依從成本。

賦稅署舉例,甲公司2018年未分配盈餘500萬元,並以這筆未分配盈餘在2019年4月購買運輸用貨車150萬元,甲公司2020年申報2018年未分配盈餘時,就可申報減除150萬元,僅須就剩餘的350萬元加徵5%營所稅。

此外由於未分配盈餘實質投資可在三年內進行,假設甲公司又在2021年1月31日,以2018年盈餘購買機器250萬元,這項投資一樣可在一年期限內,申請在2018年未分配盈餘中列為減除項目,並申請退稅。

賦稅署表示,這項新辦法將在今年5月報稅時首度適用,企業記得依相關規定辦理並檢附文件,國稅局也會加強宣導,以利新制上路。

資料來源:聯合新聞網